面对阿里、拼多多两座大山,京东在用户增长、收入增长都要不断创造“京喜”。

鲸商(ID:bizwhale)原创

作者 | 郑瑞龙

编辑 | 李清乐

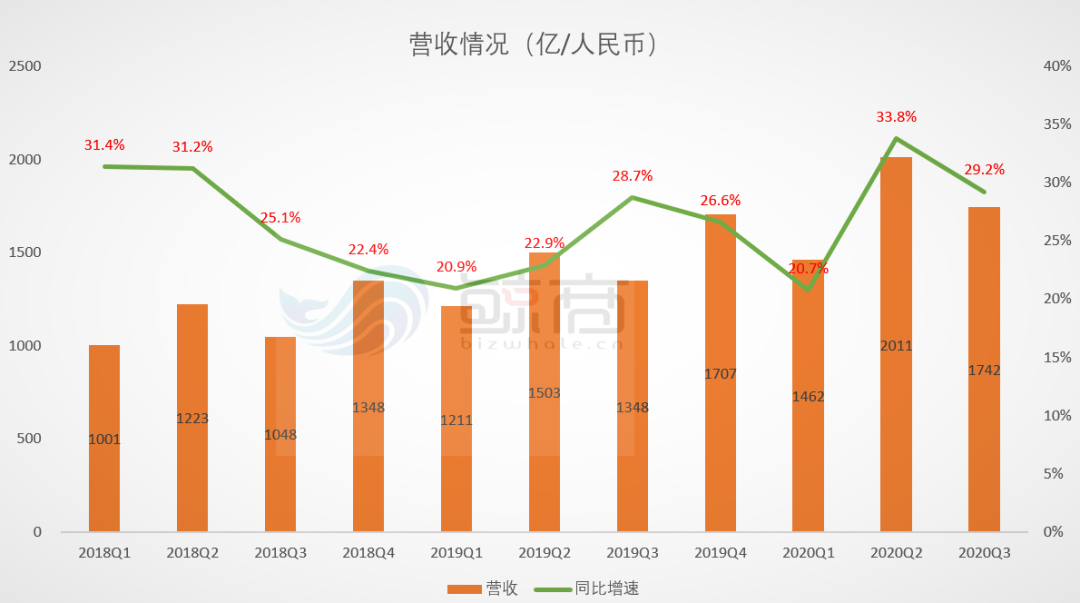

11月16日,京东发布2020年第三季度财报,单季实现营收1742亿元,同比增长29.2%,非美国通用会计准则下,净利润为56亿元,同比增速80.1%。

当“农村包围城市”的拼多多迅速崛起,对照京东一直强调“商品品质+服务体验”优先的发展节奏,曾一度让资本市场对其增长速度产生担忧。

如今,京东迎来“京喜”时刻,在过去一年新增超1亿活跃用户,而80%来自下沉市场,由京东旗下社交电商京喜创造,打消了其增长瓶颈的担忧,但低线城市用户后续如何向京东客单需求转化,又成了新的课题。

而此前阿里CEO张勇提到,淘系电商将让用户在平台上花费更多;单季盈利后的拼多多也把钱烧到新的生鲜业务场景,平台在农产品上行过程中站稳脚跟的同时,也在百亿补贴大牌做品牌升级。

电商“三足鼎立”之势形成,京东下一阶段的增长点似乎走向两条路:一是做好服务体验,留住高质量用户;二是物流、健康、金融、零售等齐上阵,创造更多供给侧业务增长机会。

对于热度很高的社区团购,京东零售CEO徐雷等高管也在分析师会议上谈到,“京东在尝试多种不同的商业模式”。

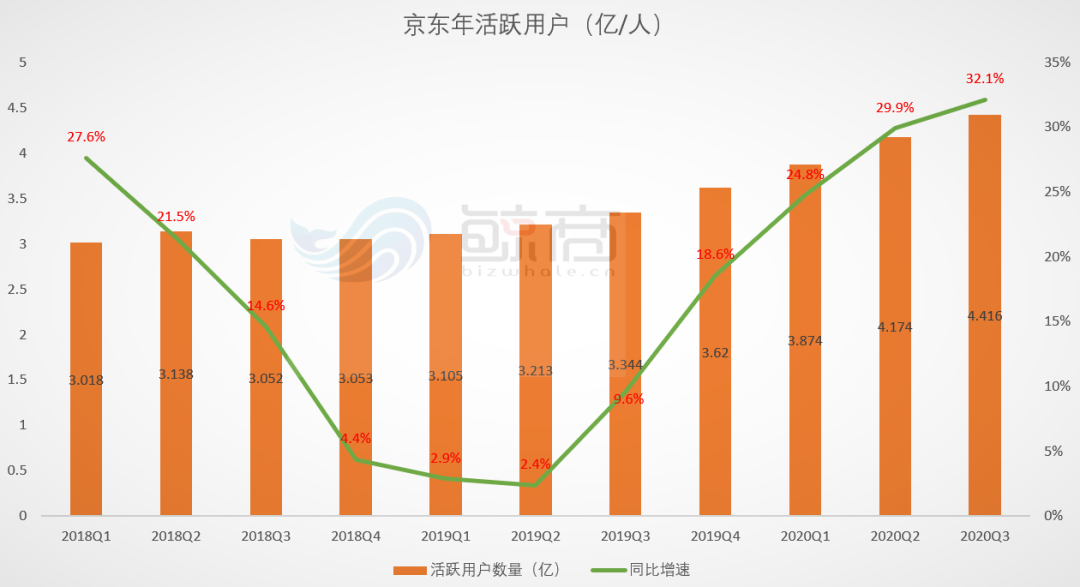

财报显示,京东过去12个月的活跃购买用户数,较上年同期的3.344亿增长32.1%,增至4.416亿,其中80%的新增用户来自下沉市场。而京喜对京东拉新、下沉的战略价值,早在今年3月份,鲸商就做了相应分析。

围绕低线城市人群的竞争,让京喜、拼多多、淘宝特价版间的博弈已白热化,作为京东力推的社交电商,京喜从微信社群、小程序、导购平台及线下商超等渠道为京东注入新的活跃用户。这部分用户大多追求性价比和补贴活动,常为家庭成员集中采购。

从京东年活跃用户的增长趋势看,虽然面临其他平台竞争,但近一年京东用户增速仍保持提升,走出了2018年的“滑坡”阶段。这与京东及京喜调整运营策略有关。

京喜在低线城市的拉新玩法与京东主平台的侧重点有所不同。京喜利用腾讯流量池的社交属性,主要做补贴、搞特价,拉新裂变,进一步匹配低收入人群的消费习惯,打造新增的流量场。

而京东主平台则倾向为用户提供更高质量的客服、快递等服务体验,做用户留存及会员转化。目前京东年度PLUS会员达到2000万,享有购物返利、运费券等多种权益。

同时,京东今年与携程、快手的合作以及直播活动也带来了部分客群转化,京东披露主站的直播订单完成率高于第三方渠道,这也表明京东通过各种途径拉新并增强用户粘性。

无论是拼价格还是拼服务,电商平台都想抢占消费者“购物首选”的心智,提高市占率。2020Q3阿里、拼多多的用户增速分别为20%和36%,都在挖掘已培育的新电商客群,而京东的获客成本接近淘系电商,高于拼多多,为缩小用户数量上的差距,其在下沉市场的肉搏战将更加凶猛。

京东2020年Q3营收为1742亿元,同比增长29.2%,略高于2019年同期的增长水平。相比上一季度超过2000亿的营收有所下滑,主要是受季节性消费及618营销活动的影响。

而下一季度京东的营收可能强势增长,因为消费者将在年底增加消费支出,中小商家在京东的运营效率也在提高,加上双11活动京东成交额达到2715亿元新高。

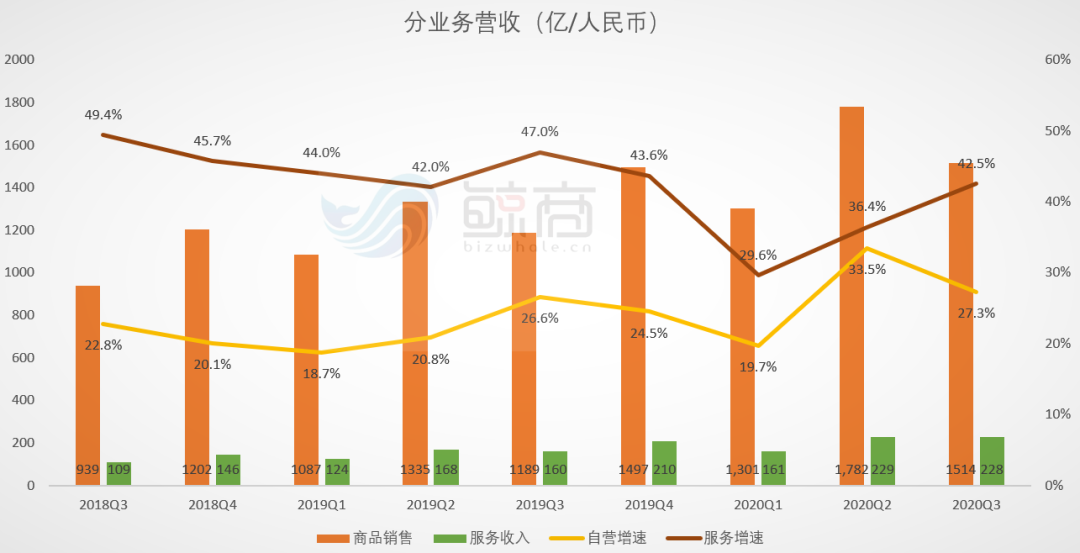

本季度京东商品销售收入合计1514亿元,其中分品类看,2020Q3京东3C及家电收入约933亿元,日用百货销售收入约581亿元,分别占商品收入的61.6%、38.4%。

京东3C及家电类目收入所占比例低于除2020Q1之外的所有季度,这表明京东趁着今年清洁居家消费需求旺盛,继续淡化“家电平台属性”,加大引入更多其他商品SKU的力度。

增速上看,京东日用百货销售收入同比增长约35%,也高于家电品类23%的增速,虽然快消品的交易佣金一般低于大件家电,但高频的日常消费需求将更好的带动京东整体GMV增长及用户活跃度。

对很多快消品商家来说,京东最初是一个KA销售渠道,能帮助他们低成本高效率地去卖货,但随着京东在会员权益及品牌运营机制上的成熟,这些商家更愿意在京东平台卖货的同时,提升他们的线上营销及服务能力。比如,在京东自营商品中有近30%都属于品牌针对京东平台目标人群定制的新品。

京东零售CEO徐雷在分析师会议上表示,随着京东多年对线上商超货品的投资,及品牌商履约能力持续增长,大快消品将会成为京东第一大品类。

生鲜是日常消费频次很高的品类,京东多位高管在分析师会议上表示,京东正在加大对供应链和基础设施投资,在一线和低线城市试验7 Fresh、社区团购和超级仓库等商业模式,不倾向于短期、快速、靠补贴为主的流量型生意。

近年来,京东多次提到向外输出物流、金融等供应链能力,做更多商家的数字底盘,从财报上,也能一窥进展。

分业务来看,京东2020Q3商品销售收入1514亿元,同比增长27.3%;服务收入达到228亿元,同比增长约43%,占整体净收入的比例首次超过13%。

服务收入主要包括平台及广告服务收入,物流及其他两部分。其中,物流收入104亿元,同比增长73%;广告服务收入124亿元,同比增长24%。

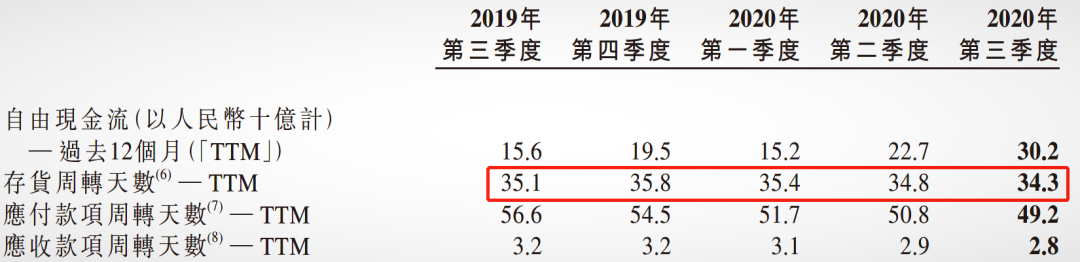

京东物流在今年8月的品牌升级中,宣布进一步对全渠道开放,输出京东供应链能力,2020Q3京东库存周转天数为34天,效率进一步提高,尤其放大到京东物流超800个仓库、2000万平方米仓储总面积上,规模红利更加凸显。

这对于京东来说,应付及应收的资金周转将更有时效性,能够降低本地库存压力,提高零售的经营利润。开放的物流及金融服务,也将吸引品牌方、第三方平台等与京东合作,比如携程、快手就看上了京东的服务及商品供应链,能帮助自身优化电商生态,提高用户体验。但效果,鲸商从一些京东商家的反馈来看,还要不断优化。

值得注意的是,京东自营电商的业务属性,也使其履约开支从88亿元,同比增长32.4%到116亿元。

成本方面,京东2020Q3成本为1474亿元,较上年同期的1147亿元增长28%。费用方面,市场营销费用为54.6亿元,同比增长22.8%;研发费用为41亿元,管理费用为16亿元,均在增长,关键要看综合效率。毕竟京东本季度已经超过30万员工了,所以管理费用仍会不断增加。

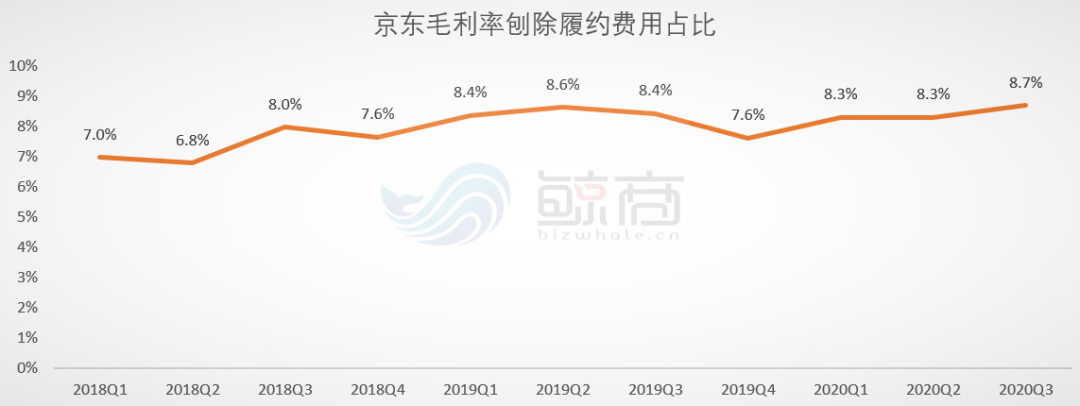

京东单季毛利为268亿元,去掉履约费用占比,整体毛利率为8.7%,高于往期水平,主要原因可能是用户消费从低频率转为高频率,及规模效应下,销售运营成本降低。

相比阿里、拼多多的轻资产电商运营模式,京东的增长并不是单纯订单上的增长。自营模式虽然投入重,但某一节点的爆发都是背后商品供给、库存效率、用户规模、供应链效率,甚至员工数量等方面的整体扩张,而京东正努力从电商业务之外来注入增长活力。

0人觉得好看

推荐文章

说点什么

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

艾莉

jiaoliu005(微信)

投稿邮箱

1909000816@qq.com