高速增长与持续盈利,接地气与高大上,拼多多如何兼得?

鲸商(ID:bizwhale)原创

作者 | 郑瑞龙

11月12日,拼多多发布2020年第三季度财报,非美国通用会计准则下,实现净利润4.67亿元,这意味着7月开始接棒CEO的陈磊交出一份优异答卷:拼多多成立五年后迎来首个盈利期。而这一步美团王兴用了近十年。

在近期高盛研报及Q3业绩的强劲刺激下,拼多多股价水涨船高,一路连续暴涨至135美元/股,涨幅达到40%以上,市值一夜增加300多亿美金,较上市发行价19美元/股翻了近7倍,让很多不看好拼多多的投资者们捶胸顿足,懊悔错过一笔财富。

三季度,拼多多的用户数、订单量等多项指标都有所增长,拼多多力推的多多买菜业务狂砸补贴杀入社区团购市场,与滴滴、美团、阿里等玩家相互角力,市场当前对多多买菜的反应也非常积极。不过未来如何持续保持GMV和用户高速增长,以及创造更多利润,拼多多还有很长路要走。

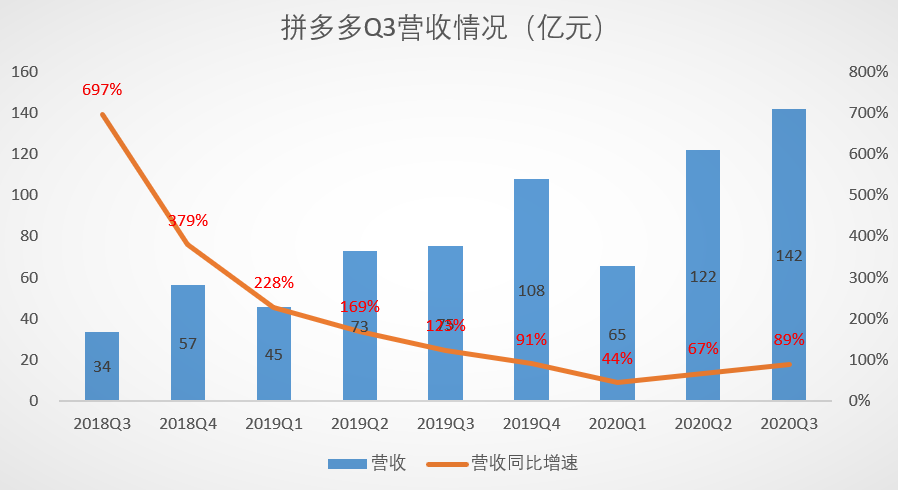

拼多多真赚钱了,营收也远超预期。财报显示,拼多多三季度营收142亿元,同比增长89%,这是拼多多自今年疫情以来最高增速,尤其相比一季度惨淡的44%增速已大幅好转。其中拼多多在线营销技术服务收入约129亿元,同比增长92%。

营销服务收入的增长,一部分得益于拼多多推进“新品牌计划”。10月拼多多副总裁陈秋表示,参与定制研发的企业已经超过1500家,鲸商组织的新国货社群中也常有商家咨询拼多多新品项目,而这些新品牌看中拼多多广告投入低。

虽然拼多多单季实现盈利,整体业务较去年同期净亏损收窄66%至7.8亿元,毛利达到110亿元,77%的毛利率水平与往期相近,但是拼多多的投入产出比仍需优化。

拼多多本季度营销费用约100.72亿元,同比增长46%,而平台GMV(交易额)约为4300亿元,增速进一步放缓。截至9月底的过去12个月,拼多多GMV合计达14576亿元,对比阿里7万亿GMV,拼多多还得继续追赶。

目前,不到5亿元的净利润,在拼多多近1600亿美金的市值映衬下显得十分微薄,因此拼多多还要想办法赚更多钱“补贴家用”。

百亿补贴是块砖,哪里需要往哪搬。今年无论是电商平台搞狂欢,还是直播平台带货都打着“补贴”旗号。

拼多多百亿补贴的持续投入,加上强大的社交电商基因,使得平台月活用户和活跃买家仍保持强劲增长。

财报显示,拼多多月活用户单季增加7460万至6.43亿人,同比增长50%。同期阿里月活用户为8.81亿,仍然高于拼多多,而拼多多的优势在于获客成本相对较低,且用户使用时长在增加。

微信生态跑出来的拼多多,深谙流量拉新玩法,目前拼多多获客成本约200元,而阿里淘系则高达1000多元。在腾讯庞大的超12亿社交流量池中,拼多多也仍然可以借助低价拼购模式撬动更多新用户。

同时,高盛调研指出拼多多用户使用总时长达到5310亿分钟,同比增长101%,本季度使用时长占国内电商平台用户总时长的41%,较6月前上涨7个百分点。用户月均使用时长355分钟,超过淘宝(310分钟)、京东(101分钟)。

一定时期内,单个用户花在电商平台上的时间几乎是不变的,拼多多今年在用户使用时长的反超,说明用户粘性更高,会产生更多消费频次,尤其对于下沉市场用户,百亿补贴后的拼多多既是他们的消费升级,也可能形成他们对拼多多平台的依赖。

活跃买家方面,拼多多单季增加4810万至7.31亿,同比增长36%,已经逐渐追上阿里的7.57亿,而阿里单季增长为1500万。两者活跃买家差距越来越小,也表明拼多多买家基数越大,持续增长压力就越大。

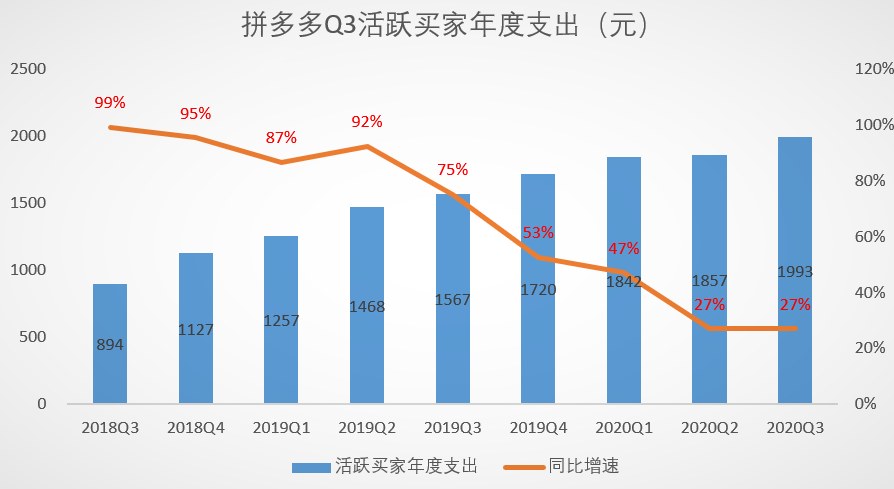

客单价上,随着购买频率增长,拼多多用户的人均订单价值也在增加,年人均消费额达到1993元,同比增长27%。但是较去年同期75%的增速已明显下降,以及对比淘系年人均近万元的消费额,拼多多在百亿补贴开支增加之余,也在解锁多元的变现模式或消费场景来提高人均消费。多多买菜则是拼多多的新增长故事。

财报电话会议上,CEO陈磊认为,“多多买菜”是一个纯粹的社区团购。拼多多会加大投入,像做电商业务一样运营多多买菜。

社区团购是一个超千亿级的大市场,滴滴、美团、阿里、拼多多、兴盛优选等新老玩家让这条赛道异常拥挤,烧钱补贴、争抢团长已是常态。

最新消息称,滴滴旗下橙心优选已超千万单(单方面数据),美团优选、多多买菜进军凶猛,已杀入长沙大本营,分别开城94家、146家,而盒马优选也于武汉开团1万家。

拼多多高管们对外称,多多买菜关注的一项长期投资回报,而不是当前的盈利情况。目前来看,多多买菜的进展顺利,正式上线3个月就进入第一梯队,社区粘性增长的前提下,多多买菜烧钱可能会继续增加,同时也带来GMV增长,形成低价的订单规模壁垒。

拼多多持续投入买菜业务后,由于高频的生鲜消费属性,用户在平台上购买频率提高,也带动其他品类互补,形成“高频打低频”的结构。随着生鲜需求扩大,近期拼多多日订单量峰值也突破1亿单。

按照设想,多多买菜未来或许从成本中心成为利润中心。消费者购买生鲜,从农田到家门,整个配送过程也是快速并且成本低廉的。货找人的商品推荐机制下,多多买菜与橙心优选、美团优选等的区别是:巨大流量驱动订单增长,倒逼供给端、流通环节优化。

而多多买菜现阶段的短板在于,之前拼多多选择的是轻资产模式,并没有太多的仓配基础设施,配送需要3~4天。

对此陈磊表示:拼多多将在配送商、冻库冷链等方面加大投入,并且可能向特定玩家投资,成为一个农产品流通的开放平台。近期有消息称,拼多多正在与兴盛优选、十荟团等接触。

另一头,拼多多还要加大补贴力度拉拢大牌。刚赚到了第一桶金后,拼多多勉强算是撕掉“亏损”标签,带动GMV增长的多多买菜业务也被资本寄予厚望。

当拼多多狂飙突进时,阿里、京东也没闲着,今年的618到双11惊人的成交数据背后,两家都宣示着自己的综合实力,尤其品牌商家仍然抢着在此期间发布新品。而距离这一幕,拼多多还任重而道远。

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

艾莉

jiaoliu005(微信)

投稿邮箱

1909000816@qq.com

最热评论