本文系首席营销官入驻KOL发表,转载请联系该作者

文丨江心白

作者微信公众号:消费最前线(xiaofeizqx)

进入11月,雀巢官方消息计划要在全球裁员,每年预计节省5000万欧元成本。这两年,雀巢似乎流年不利,先是速溶咖啡业务被全球兴起的咖啡市场冲击得一塌糊涂,后有法国的兰特黎斯集团成为全球第一的乳制品企业,雀巢被甩在后面。

2023年下半年,雀巢发布前三季度的财报。数据显示,雀巢2023年前三季总销售688亿瑞士法郎,有机增长率达到7.8%,但受产品组合和产能问题,实际内部增长率为负0.6%。8月份,维生素、矿物质和营养补充剂也出现短期供应短缺。

这家一度造就2000个日用品牌的消费帝国,一路疯狂并购,旗下有速溶咖啡、炼乳、奶粉、婴儿食品,乳酪、巧克力制品、糖果、速饮茶等无数种产品,甚至还进入了药品与化妆品领域。但2010年以后,雀巢业绩起起伏伏,远远不及巅峰时期。

时至今日,雀巢开启裁员,这意味着这家一向不计成本的消费巨头也要开始节约起来了。

01

雀巢:咖啡不如“狗粮”?

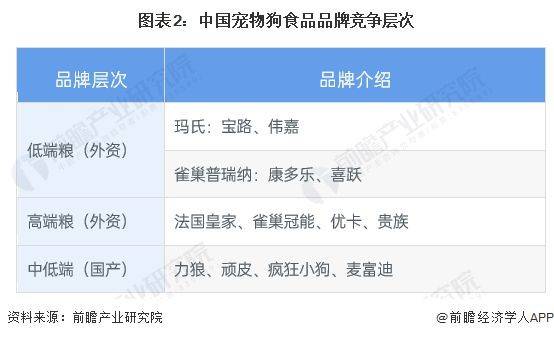

相比多年积累的咖啡业务,雀巢这两年最炙手可热的生意其实是宠物。2022年,雀巢旗下的普瑞纳宠物食品业务成为整个集团的最大增长贡献者,一度拉动雀巢实现了8.3%的有机增长。

随着宠物经济日益蓬勃,早在2020年,雀巢就大力发展宠物产品线。2021年,雀巢的普瑞纳一度保持两位数的增长,尤其在高端宠物食品赛道更是占比斐然。据悉,宠物业务已经成为雀巢全球第二大业务单元,仅次于咖啡,甚至增长速度比咖啡更快。

宠物消费的热度经久不衰。

根据艾媒咨询的调查,有80%的人会为了提升宠物的生活品质、促进与宠物间的亲密关系及保障宠物健康而进行消费升级。在单宠年均消费支出方面,34.2%宠物主单宠年均消费支出集中在3001-5000;其次为5001-10000元,占比21.5%。

乐意为宠物高额买单的消费群体把雀巢的宠物业务拉到跟咖啡几乎同一高度。在中国市场上,雀巢甚至开始大力投资宠物食品工厂,2020年,雀巢投资八个亿在天津进行产能布局,天津也成为雀巢全球第四大宠物处方粮的基地。

2021年,雀巢在天津启动生产线两期投资项目。数据显示,当前天津工厂基本上满足雀巢普瑞纳在中国宠物市场80%—90%产品系列的生产需求。2022年4月,雀巢又对宠物食品领域增资2.3亿,同年,升级普瑞纳冠能犬粮产品。

去年,雀巢投资新瑞鹏,业务一路从宠物食品过渡到宠物医疗。跟宠物食品共享宠物经济繁荣的宠物医疗,也逐渐成为资本的心头好,据机构动脉橙数据库统计,从2015年到2023年1月31日,光是我国的宠物医疗赛道就发生81起融资事件,投资金额高达百亿。

雀巢入局,看中了新瑞鹏背后在全国各地的线下医疗载体。不可否认,雀巢一向在投资并购上目光如炬,数据显示,2020年,新瑞鹏一家的融资金额就占到了整个宠物医疗赛道的6成以上。

跟雀巢一样看中新瑞鹏的还有高瓴、腾讯。但雀巢这笔钱花得值吗?首先,宠物医疗市场的确是暴利,此前,新瑞鹏的净利率一度高达15%,对比整个宠物零售行业,就算是头部品牌的净利率都常年不超过5%。

但时至今日,新瑞鹏似乎早就没了从前的盈利能力。

数据显示,2020年、2021年以及2022年前三季度,新瑞鹏的净亏损分别为10.00亿元、13.11亿元以及11.09亿元。这其中,最主要的原因是新瑞鹏的三大业务中,一向最重要也是吸引资本眼球的宠物医疗服务的增速正在下降。

数据分析,在2021年,新瑞鹏的宠物医疗营收为29.7亿,同比增长还能达到44.8%。但是到了2022年前三季度,该业务营收为22.8亿,同比增长只有6.4%,与此同时,2022年四季度,新瑞鹏宠物医院数量减少了92家。

雀巢想要进一步提升宠物业务,这笔钱能否实现第二大曲线增长,一切还是未知数。

02

雀巢下定决心要“健康”起来?

雀巢之所以从无人能敌的食品消费巨头,慢慢失去从前的光芒,一个非常重要的转折点在于食品消费观念在发生改变,《中国消费者报告》显示,近六成的中国城市消费者追求健康的生活方式,速溶咖啡、冰激凌、糖果……这些曾经让消费者垂涎的产品跟着沦为不健康食品。

去年,曾经的糖果巨头“徐福记”在雀巢的年报里被归纳进“其他收入”,这也意味着雀巢在间接承认食品市场的风向变化。近几年来,雀巢很明显在努力剔除这些累赘,先是把名下连年降低的糖果业务以28亿美元出售给了意大利费列罗集团。

接着,将其美国冰淇淋业务出售给英国冰淇淋公司Froneri,交易价值40亿美元。此外,雀巢还同意向Food Wise出售银鹭花生奶和银鹭罐装八宝粥在华业务。总之,雀巢不得不面对三十年河东,三十年河西的残酷现实。

03

消费者对于雀巢的产品究竟是什么印象?

今年3月份,雀巢首次使用健康之星评级系统报告其产品的健康状况,模型评估显示,雀巢旗下有高达35%的产品被认为“不健康”。去年,雀巢乳制品和冰淇淋销售额为112.89亿瑞士法郎,实际内部增长与2021年相比,降低了4.3%。

与此同时,2022年雀巢营养和健康科学系列产品年销售额为156.78亿瑞士法郎,实际内部增长1.7%,这更加印证了消费市场对于食品健康的要求日渐严苛。

这几年,雀巢一心想要变得“健康”起来。根据媒体统计,2020年以后,雀巢在中国的战略变动基本都围绕这个主题展开,这其中光是功能营养就涉及到了7次。据悉,雀巢计划到2030年,健康食品的销量要增加50%,销售额计划增至220亿美元。

但不得不说,雀巢大举进军健康营养赛道将要面临一场激烈程度不小的竞争。

首先,在消费市场上,开始聚焦健康与营养的品牌数不胜数,小有成就的也不在少数。早在2020年,健康消费就成了食品界增长的关键。当年,小仙炖、燕之屋、汤臣倍健、Swisse、健力多、MoveFree、五谷磨房、姿美堂、寿仙谷、GNC健安喜、MUSCLETECH/麦斯泰克、Wonderlab、东阿阿胶轮番进入各大电商榜单。

当年双十一,小仙炖的天猫GMV达4.2亿元。今年也不例外,双十一开始以来,营养品同比提升30%。数据显示,过去一年,天猫健康年度购买用户数近3亿人次,人均年度购买频次超过5次,2023年天猫“双11”预售1小时内,天猫健康多个品类成交额同比去年翻倍增长。

国内葵花药业、仁和药业、王老吉药业、亚宝药业、华润三九等药企均涉足过营养市场,还主要针对母婴。雀巢能不能赶上热闹,恐怕要看它未来出手快不快。

值得注意的是,巨头开始调转航向的例子也不止雀巢一家。百事公司就曾发布“三减计划”,在75%的休闲食品中,每100大卡的食品,饱和脂肪含量不超过1.1克;53%的饮料产品中,每12盎司添加糖所提供的热量已少于100大卡;66%的休闲食品中,每大卡食品,钠含量不超过1.3毫克。

食品赛道上,家家都想改变从前的自己。

04

高端布局“拯救”雀巢?

雀巢在全球范围内一路拿钱砸人,贴在这家食品巨头身上的标签也早就不止有最出圈的咖啡。近来几年,雀巢在大众日用消费之外,也在悄悄增加高端产品,数据显示,目前雀巢旗下高端产品已占总销售额的26%,比十年前高出一倍还多。

细看产品分布,在咖啡领域里,雀巢也早就不是单纯的速溶选手,旗下有蓝瓶咖啡、浓遇咖啡,还有星巴克的零售业务,近日,雀巢旗下的高端咖啡品牌ROASTELIER在国内的首家旗舰店在上海静安寺开业,产品的价格段选在了29~59元之间。

糖果方面,雀巢有奇巧;婴幼儿方面有启赋;增长最快的宠物市场,雀巢旗下的普瑞纳一直是高端品牌代表;饮用水方面有圣培露、巴黎水和Acqua Panna……

雀巢之所以大力布局各领域的高端市场,一方面是因为高端产品的确能带来利润增长,在这一点上,雀巢官方曾给出了确切的数字:4%。另一方面,相比于大众产品,高端产品的增长似乎更加明显。

以雀巢的饮用水为例,东兴证券研报显示,普通瓶装水定价在1—3元之间,平均利润率仅达到 3.85%,而高端瓶装水凭借高价,毛利率是普通瓶装水的6—7倍。此前,雀巢饮用水业务整体表现平缓,但高端水却在全球范围实现了8%-9%的增长。

奶粉方面更是显而易见,尤其是在国内。国内的婴幼儿产品几乎越高端越好卖,弗若斯特沙利文数据显示,我国婴配粉平均零售价由2014年的183.2元/公斤提升至2018年的202.6元/公斤。

甚至高端都不能缓解这届家长们的养娃焦虑,奶粉市场接着衍生出了超高端。沙利文数据显示,2014-2018年高端奶粉和超高端奶粉的市场规模年复合增长率分别为 20.5%、39.5%,远高于行业平均及普通奶粉。

雀巢旗下的高端奶粉品牌以惠氏启赋为代表,这是雀巢旗下有着10亿美元级销售体量的品牌,一度在雀巢发展并不怎么乐观的状态下都能实现双位数增长。但这两年,雀巢的高端布局却没那么顺利,特别是在大中华市场的奶粉业务。

首先,随着母婴消费升级,国产奶粉都在朝着高端转型。

商务部数据显示,2012年12月到2021年1月,国产奶粉品牌均价涨幅为35.9%,这其中,飞鹤渐渐超过雀巢,成为国内占比第一的奶粉品牌。2022年,在国产奶粉市场中,飞鹤的市占率达到17.5%,而雀巢的市占率则下滑到10.7%。截至2023年1月,飞鹤的市占率更是已经达到21.5%。

再看咖啡业务。雀巢想要摆脱速溶咖啡的桎梏不是一天两天了,从收购蓝瓶,到线下开店五无一不在彰显雀巢的咖啡野心。毕竟速溶咖啡在2017年至2022年间的年复合增长率为3.03%,但瓶装咖啡在此期间的年复合增长率达到10.46%,门店咖啡达到33.2%。

雀巢今年在国内开的咖啡店,均价一度超过星巴克,但在今年,咖啡圈谁都难逃“价格战”的颠覆。不仅是中国,全球的咖啡消费恐怕都在降级,国际咖啡组织数据显示,全球咖啡购买量在一年多的时间里一直在下降:今年第二季度欧盟和英国的咖啡进口量下降了13%,而美国的咖啡进口量同比下降了11%。

与品牌高端布局恰好相反,整个消费大环境中,升级似乎遥遥无期。2023年1-6月线下零售消费数据分析,在七大食品消费板块中,不少品类下降严重。甚至连奶粉都在拒绝消费升级,《中国新闻周刊》报道,大部分热销国产婴幼儿奶粉的价格都在近几个月出现了几年来的最低价,且降价活动更加频繁。

雀巢想高端,但消费市场不允许。

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

艾莉

jiaoliu005(微信)

投稿邮箱

1909000816@qq.com

最热评论